Yeni yılla birlikte yasalaşması beklenen EYT düzenlemesi sonrasında yaklaşık 1 milyon çalışanın emekli olabileceği öngörülüyor. Şirketlerin yeni emeklilere ödenecek kıdem tazminatı için şimdiden kaynak ayırması, planlama yapması yerinde olacaktır.

Nasıl hesaplanıyor?

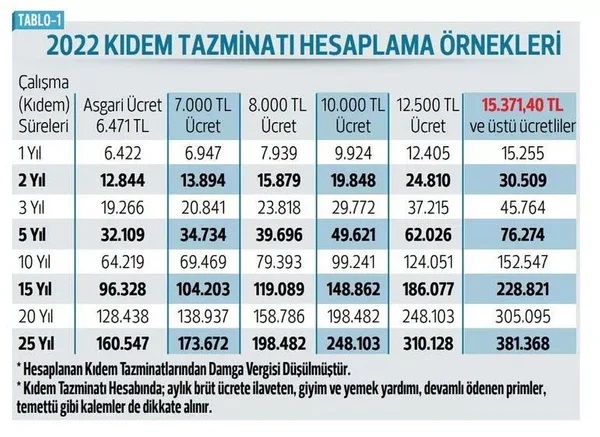

Emekli olan çalışanlar son işyerlerinden, o işyerindeki çalışma süresi için kıdem tazminatı alacaklar. Her bir çalışma (kıdem) yılı için çalışana 30 günlük (brüt) ücreti tutarında kıdem tazminatı ödenecek. Kıdem tazminatı tavanını (güncel tavan: 15.371,40) aşan ücrete sahip çalışanlara ise her bir çalışma yılı için tavan tutarı kadar tazminat ödemesi yapılacak.

Güncel asgari ücreti ve güncel tavan tutarını dikkate alarak kaç yıllık çalışma süresi için ne kadar tazminat hesaplanacağı Tablo 1’den görülebilir. Asgari ücretle, tavan tutarı arası ücrete (Örnek: brüt 12.500 TL) sahip çalışanlara ödenecek tazminat için son ücretle kıdem yıl sayısının (örnek 5 yıl) çarpımı sonucu bulunacak tutar (12.500 TL * 5 yıl = 62.500 TL) ödenecek.

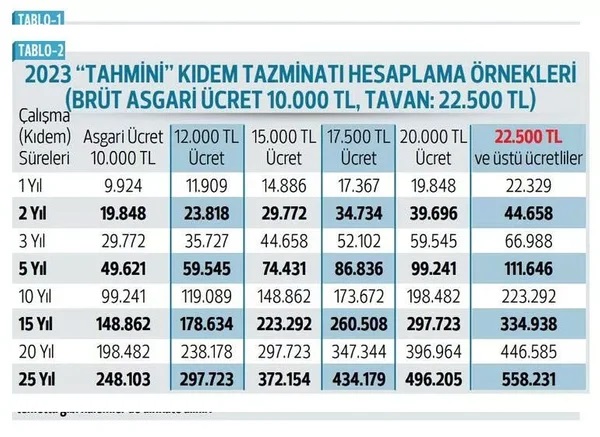

Hesaplanan kıdem tazminatı üzerinden gelir vergisi ve SGK primi kesilmeyecek yalnızca Damga Vergisi (Binde 7,59) kesilecek. Tablo 2’de ayrıca; 2023 yılında tahmini brüt asgari ücretin 10.000 lira (Net:8.500 TL) ve tahmini kıdem tazminatı tavanının 22.500 TL olacağını varsayarak EYT yasasının çıkmasından sonra hangi brüt ücrete sahip çalışan için ne kadar kıdem tazminatı ücreti ödeneceği de görülebilir.

Kimler alabiliyor?

Askerlik nedeniyle işten ayrılanlar, evlilik nedeniyle (1 yıl içinde) işten ayrılanlar da kıdem tazminatı alabiliyor. Ayrıca 8 Eylül 1999 öncesi işe başlayanlar da (En az 15 yıl sigortalılığı ve 3.600 prim günü de varsa) yine tazminat alabiliyor.

Yorumlar

Kalan Karakter: